4 questions sur la vignette assurance !

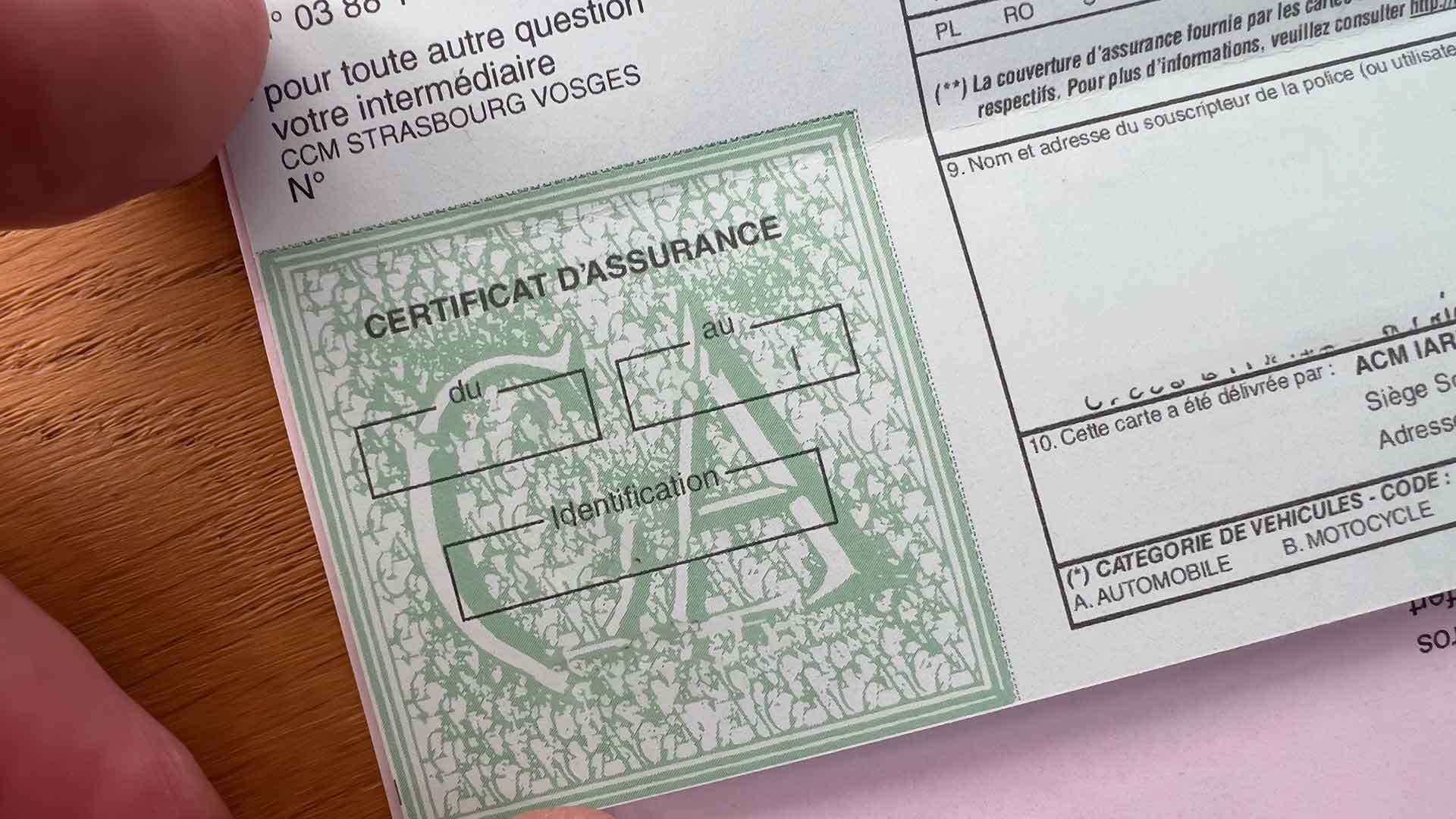

Depuis le 1er avril 2024, il n’est plus nécessaire d’avoir la carte verte sur soi à chaque trajet ni d’afficher la vignette assurance sur votre parebrise. Néanmoins, il sera toujours obligatoire d’avoir une assurance auto. Voyons ensemble ce qui va changer.

Pourquoi la suppression de la vignette assurance ?

Plusieurs raisons expliquent la suppression de la vignette assurance.

La fin de la vignette verte va permettre de limiter les fraudes

Dans un premier temps, cette nouvelle mesure vise à limiter les fraudes ou le défaut d’assurance. En effet, les automobilistes roulant avec de faux papiers ou sans assurance étant encore nombreux, le fait de dématérialiser l’assurance auto devrait permettre de limiter ce type d’infraction.

Plus de vignette verte pour simplifier la vie des automobilistes

L’idée serait également de simplifier la vie administrative des conducteurs. Depuis 1986, il était obligatoire d’afficher la vignette assurance en bas à droite du parebrise et de garder la carte verte sur soi à chaque trajet. En cas de contrôle, l’automobiliste qui n’était pas en mesure de présenter ces deux justificatifs risquait jusqu’à 35 euros d’amendes, même si sa voiture était belle et bien assurée. La bonne nouvelle, c'est que depuis le 1er avril 2024, c’est fini !

Plus de vignette assurance pour l'environnement !

La troisième raison est écologique. Le coût écologique de l’impression et de l’envoi des cartes vertes représentait près de 1 200 tonnes de CO2 par an. Le fait de dématérialiser la vignette assurance va réduire considérablement l’empreinte carbone des assureurs.

Qu'est-ce qui va remplacer la vignette verte ?

Comme on l’évoquait ci-dessus, la vignette assurance sera maintenant dématérialisée ! Désormais, les assureurs devront alimenter un fichier numérique nommé : Fichier des véhicules assurés (FVA). Ils indiqueront toutes les souscriptions d’assurances ainsi que les renouvellements. Ce fichier numérique sera consulté par les forces de l’ordre par le biais du numéro d’immatriculation en cas de contrôle. Cette nouveauté concerne tous les véhicules immatriculés, ainsi les voitures, les fourgons, les motos ou encore les scooters pourront également dire adieu à la vignette assurance.

💡 Quand vous souscrivez à un nouveau contrat ou quand vous changez d’assurance auto, il se peut qu’il y ait un temps de latence avant que le fichier des véhicules assurés soit mis à jour. Pas d’inquiétude ! Votre assureur vous délivrera un « mémo véhicule assuré », un document que vous pourrez présenter en cas de contrôle. D’ailleurs pour cette année, tous les assurés se verront recevoir ce mémo.

Quelles sont les sanctions quand on roule sans assurance ?

Si pour le plus grand nombre le fait d’assurer sa voiture reste en évidence, il existe encore énormément de fraude, selon l’observatoire national interministériel de la sécurité routière (ONISR), 800 000 personnes rouleraient sans assurance, en France.

Les sanctions quand on roule sans assurance peuvent aller jusqu’à 3 750€ d’amendes, une suspension ou annulation de permis et l’immobilisation du véhicule.

En cas d’accident, celle-ci peuvent être encore plus lourdes. En effet, quand une personne non assurée provoque un accident, c’est le fonds de garantie qui avance les frais d’indemnisation. Ensuite, le responsable de l’accident devra rembourser ces frais.

💡 Le Fonds de Garantie est une institution chargée d'indemniser les personnes qui ont été victimes d'actes de terrorisme, de crimes ordinaires ou d'accidents de la route impliquant des conducteurs non assurés ou non identifiés.

Aujourd’hui, près de 15 000 conducteurs sont poursuivis par cet organisme pour des montants pouvant dépasser plusieurs centaines de milliers d’euros.

Est-ce que l'assurance est comprise dans le leasing ?

Ce qu’il est important de garder en tête, c’est que lorsque vous choisissez d’opter pour du leasing, vous devez obligatoirement souscrire à une assurance auto tout risque. Ensuite, deux solutions s’offrent à vous. Vous pouvez choisir vous-même votre assurance et donc d’assurer la voiture que vous louez de votre côté. Vous devrez tout de même transmettre l’attestation d’assurance tout risque à votre conseiller Roulenloc afin que votre demande de leasing soit approuvée. Cette solution peut se montrer intéressante, notamment si vous avez plusieurs contrats chez le même assureur.

Si vous préférez que votre assurance soit comprise dans votre leasing, alors vous pouvez vous orienter vers l’assurance auto que nous proposons : l’assurance Verlingue. Pour cela, vous devrez fournir un relevé d’informations à votre conseiller Roulenloc, qui en fonction de vos bonus vous proposera l’assurance la plus adaptée. Le prix de l’assurance sera ajouté au loyer mensuel de leasing. À la fin de votre location longue durée, votre contrat d’assurance se résiliera automatiquement.

💡 Si vous souscrivez à un contrat LOA (location avec option d’achat), vous devrez prendre une assurance de votre côté une fois que vous aurez acheté la voiture.

Si vous avez la moindre question sur le leasing ou l’assurance auto, sachez que l’équipe de Roulenloc reste à votre écoute pour y répondre et vous accompagner. N’hésitez pas une seule seconde et contactez-nous !